2022年12月16日に税制改正大綱が発表され、新NISAの内容が確定しましたね。

現行のNISAとは大きく変わり、これからの投資人生に大きな変革をもたらすことになりそうです。

新NISAについては代替的にニュースにもなっており、各社NISA改革のポイントをまとめてくれていますが、私も含めて投資初心者にとっては文字が多く、「なんとなくは分かるけど、なんとなく分からない」状態になってしまいます。

-666x1024.jpg)

そこで、新NISAで使われている用語や理解しておくべきポイントを「図解」でわかりやすくまとめましたので、これをきっかけに一緒に勉強して新NISAを使い倒しましょう。

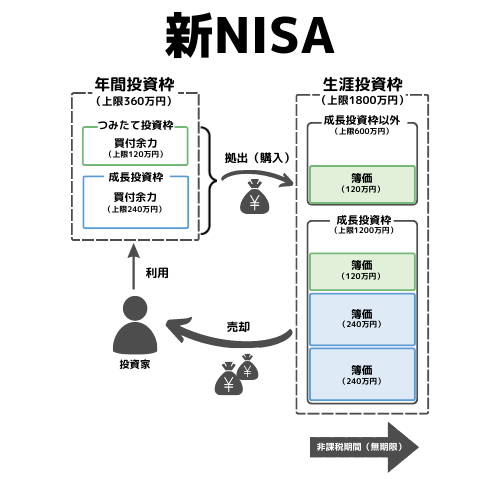

用語

新NISAを理解するにあたって、難しい用語が多く登場します。

(これが原因でよくわからない状態になってしまうんですよね…)

色々な用語が出てきて迷子にならないように、まずは押さえておくべき用語の意味と、それらがどのように使われるのかを図にしましたので、本記事の内容と照らし合わせながら理解していきましょう。

| 用語 | 意味 |

|---|---|

| NISA | 「Nippon Individual Savings Account」の略称。 日本語では、「少額投資非課税制度」と言い、イギリスの個人貯蓄口座(ISA)をモデルにした日本版のISAのこと。 |

| 年間投資枠 | 1人が持つ、年間で拠出可能な投資額の上限のこと。 |

| 生涯投資枠 | 1人が持つ、生涯で拠出可能な投資額の上限のこと。 この枠は別名「非課税上限枠」とも呼ばれ、この枠内で購入した資産の売却益や配当金に税金はかからず、すべて自分のものになる無敵地帯となります。 |

| 拠出 | 掛け金を払い込むこと。 「投資のためのお金を払うこと」と考えればよい。 なお「拠出額」は「投資のために払った金額」を意味する。 |

| 簿価 | 元本(元手)のこと。 資産を購入した時の金額と考えればよい。 なお「時価」との違いは、「時価」は資産の現在評価額(簿価+損益分)の事を指す。 |

| つみたて投資枠 | 長期・積立・分散投資を目的とした投資上限枠のこと。 現行NISAでは「つみたてNISA」とも呼ばれていた。 投資対象は「投資信託」のみに限定されている。 |

| 成長投資枠 | 企業の成長投資を目的とした投資上限枠のこと。 現行NISAでは「一般NISA」とも呼ばれていた。 投資対象は「上場株式」と「投資信託」となっている。 |

| 非課税期間 | 生涯投資枠で購入した資産の売却益や配当金に税金がかからず、すべて自分のものにできる無敵期間のこと。 |

新NISAを理解するためのポイント

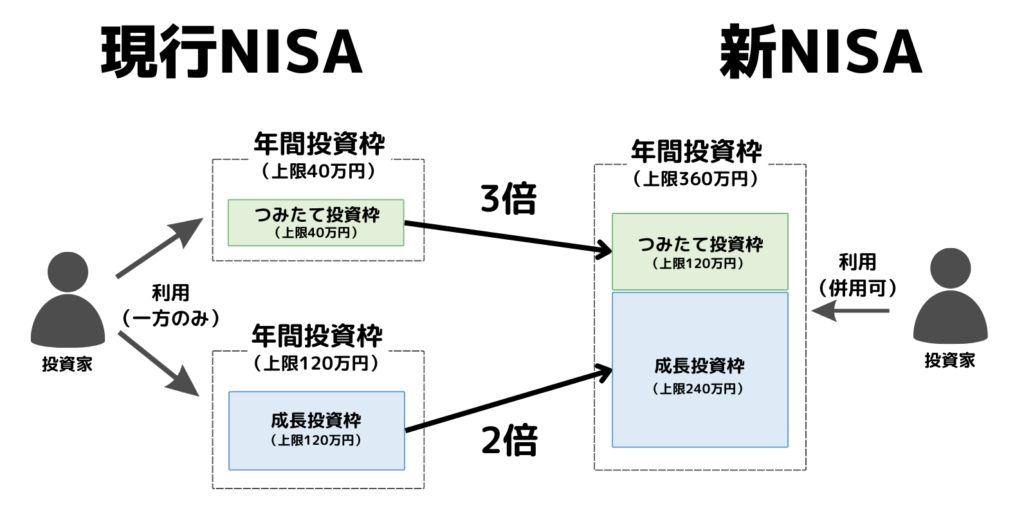

年間投資枠(つみたて・成長投資)の「拡充」と「併用可」

新NISAの大変革において、最初の大きなポイントはこちらだと思います。

現行NISAの年間投資枠は「つみたて投資枠が40万円/年」「成長投資枠(旧:一般枠)が120万円/年」でしたが、新NISAでは「つみたて投資枠が120万円/年(3倍)」「成長投資枠(旧:一般枠)が240万円/年(2倍)」に拡充されます。

また現行NISAでは、つみたて投資枠と成長投資枠は併用できませんでした(どちらか一方しか選択できない)が、新NISAでは併用できるようになります。

そのため、年間に投資可能な枠が「40万円(または120万円)」から「360万円」となり、イギリスのISAを超える程の枠まで拡充されました。

年間投資枠が拡充、併用できるようになったことで、「つみたて投資枠は投資信託」「成長投資枠は個別銘柄」のように投資方法の幅が広がります。

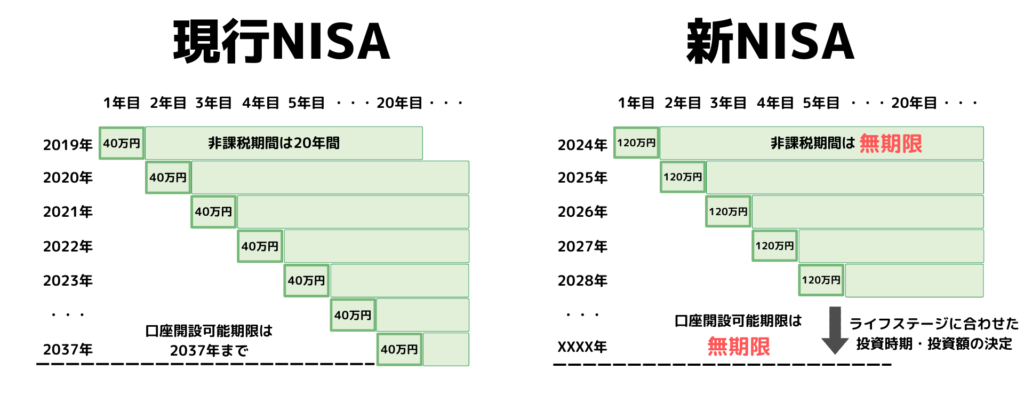

口座開設可能期限と非課税期間の「無期限化」

こちらも大事なポイントです。

現行NISAでは、つみたて投資枠と成長投資枠に対して、口座開設可能期限が設定されていましたが、新NISAでは、その両方が「無期限」となりました。

さらに非課税期間も「無期限」になったことで「いつ始めても・いつまでも」非課税期間となります。

これによって、「子供にお金がかかる時期は投資額を小さく、子供の手が離れたら投資額を大きく」など、各自のライフステージに合わせた投資ができるようになったのです。

| 現行NISA | 新NISA | ||

| つみたて投資枠 | 口座開設可能期限 | 2037年まで | 無期限 |

| 非課税期間 | 20年間 | ||

| 成長投資枠 | 口座開設可能期限 | 2023年まで | |

| 非課税期間 | 5年間 | ||

現行NISAと新NISAの「つみたて投資枠」の違い

現行NISAと新NISAの「成長投資枠」の違い

-1024x398.png)

生涯投資枠(非課税投資枠)の復活

この「生涯投資枠」は新NISAで初めて登場した言葉のように思えますが、もともと現行NISAでも「非課税投資枠」という名前で存在していました。

現行NISAと新NISAの「生涯投資枠」の違いは以下の通りです。

| 現行NISA | 新NISA | ||

| 生涯投資枠 | つみたて投資枠 | 上限800万円(40万円×20年) |

上限1800万円 |

| 成長投資枠 | 上限600万円(120万円×5年) | ||

これまでの現行NISAでは、この「非課税投資枠」内で購入した資産を一度売却してしまうと、この枠が復活することはありませんでした。

しかし、新NISAでは「生涯投資枠(旧:非課税投資枠)」内で購入した資産を売却したとしても、この枠は翌年になると復活します。

一度、売却しても翌年には枠が復活するので「時代の流れに合わせた銘柄選択」も可能になりました。

まとめ

今回の新NISAの改革は、我々のような投資家にとって大きな変革をもたらしてくれると思います。

この制度の施行は2024年からですので、施工までの期間はお金を貯めながら、どのように投資をしていくのか、じっくり作戦を練りましょう。

また、本記事はこれからも拡充する予定です。

図解できるものや、勉強して新たに分かった部分を随時更新していきたいと思います。

それでは!